نفت خبر

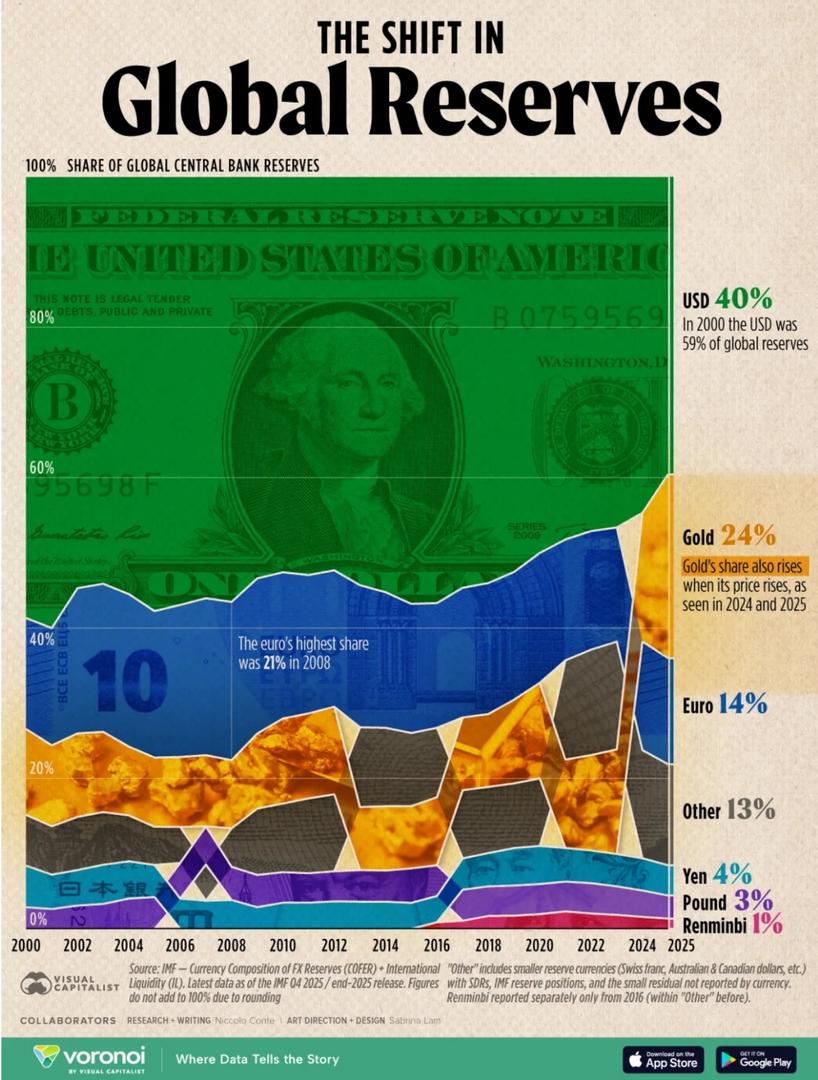

دادههای صندوق بینالمللی پول نشان میدهد سهم دلار از مجموع ذخایر ارزی و طلای بانکهای مرکزی از سال ۲۰۰۰ بهطور محسوسی کاهش یافته، در حالی که طلا به مهمترین برنده سیاست تنوعبخشی تبدیل شده است؛ تغییری تدریجی که بیش از پایان سلطه دلار، از محتاطتر شدن خزانهداران جهان حکایت دارد.

در آغاز قرن بیستویکم، دلار تقریباً بیرقیب بود. بانکهای مرکزی جهان بخش عمده ذخایر خود را در داراییهای دلاری نگهداری میکردند و طلا، یادگار نظم پولی گذشته، بیشتر به داراییای سنگین و کمتحرک شباهت داشت. بیستوپنج سال بعد، تصویر خزانههای رسمی جهان تغییر کرده است؛ دلار همچنان در مرکز صحنه قرار دارد، اما دیگر همه نورها روی آن نمیتابد.

بررسی منتشرشده از سوی وبسایت ویژوال کپیتالیست، بر پایه دادههای صندوق بینالمللی پول، نشان میدهد سهم دلار از مجموع ذخایر رسمی بانکهای مرکزی ــ شامل ارز و طلا ــ از ۵۸.۷ درصد در سال ۲۰۰۰ به ۳۹.۶ درصد در سال ۲۰۲۵ کاهش یافته است. در همین دوره، سهم طلا از ۱۱.۴ درصد به ۲۴.۵ درصد رسیده و بیش از دو برابر شده است.

این تغییر را نمیتوان صرفاً با عبارت آشنای «دلارزدایی» توضیح داد. بخشی از افزایش سهم طلا حاصل خریدهای گسترده بانکهای مرکزی است، اما افزایش شدید قیمت طلا نیز ارزش ذخایر موجود را بالا برده است. به بیان ساده، بانکهای مرکزی طلای بیشتری خریدهاند و همان طلا نیز در ترازنامه آنها گرانتر شده است. ترکیبی که وزن فلز زرد را با سرعتی بیشتر بالا برده است.

در این محاسبه، دلار هنوز بزرگترین دارایی ذخیره جهان است. اما فاصله آن با سایر گزینهها، دستکم در مقایسه با ابتدای قرن، کمتر شده است. نکته مهمتر این است که سهم ازدسترفته دلار به یک ارز رقیب واحد منتقل نشده؛ بلکه میان طلا و مجموعهای از ارزهای کوچکتر تقسیم شده است.

یورو که در سال ۲۰۰۰ حدود ۱۴.۸ درصد از ذخایر را تشکیل میداد، در سال ۲۰۲۵ سهمی معادل ۱۴.۱ درصد داشت. ین ژاپن نیز از ۵.۵ به چهار درصد کاهش یافته است. سهم پوند بریتانیا اندکی افزایش یافته و از ۲.۹ به ۳.۱ درصد رسیده است. یوآن چین هم که در ابتدای دوره تقریباً جایی در ذخایر رسمی نداشت، در سال ۲۰۲۵ به سهمی حدود ۱.۴ درصد دست یافته است.

این ارقام نشان میدهد که کاهش سهم دلار، دستکم تاکنون، به ظهور یک جانشین روشن منجر نشده است. اما از وزن و اهمیت آن کاسته شده است. یورو با وجود اندازه اقتصاد منطقه یورو، نتوانسته فاصله خود را با دلار بهطور معناداری کاهش دهد. یوآن نیز با وجود وزن اقتصادی چین، همچنان سهم محدودی دارد. محدودیتهای جابهجایی سرمایه، کنترلهای ارزی و نگرانی درباره شفافیت بازارهای مالی چین، سرعت بینالمللیشدن آن را کاهش داده است.

در مقابل، سهم «سایر ارزها» تقریباً دو برابر شده و از ۶.۸ درصد در سال ۲۰۰۰ به ۱۳.۴ درصد در سال ۲۰۲۵ رسیده است. این بخش شامل ارزهایی مانند دلار کانادا، دلار استرالیا و فرانک سوئیس است. رشد این گروه نشانه آن است که بانکهای مرکزی به جای تعویض دلار با یک ارز مسلط دیگر، سبدهای خود را گستردهتر کردهاند. انقلاب بزرگی رخ نداده، اما تخممرغها دیگر همگی در یک سبد نیستند.

در میان تمام داراییها، طلا برنده اصلی این تغییر بوده است. جذابیت آن فقط از افزایش قیمت ناشی نمیشود. طلا برخلاف دلار، یورو یا یوآن، صادرکننده دولتی ندارد. ارزش آن مستقیماً به سیاست مالی یا تصمیم بانک مرکزی یک کشور وابسته نیست و دولت دیگری نمیتواند بهسادگی آن را در شبکه بانکی خود مسدود کند.

این ویژگی پس از افزایش استفاده از تحریمهای مالی و مسدود شدن داراییهای برخی کشورها اهمیت بیشتری پیدا کرده است. برای بانکهای مرکزی، ذخایر خارجی دیگر فقط ابزاری برای دفاع از نرخ ارز یا پرداخت هزینه واردات نیستند؛ حالا ارزها به بخشی از محاسبات امنیت ملی تبدیل شدهاند. پولی که در روز بحران قابل دسترس نباشد، تنها روی کاغذ ارزشمند خواهد بود.

قدرت دلار فقط به میزان نگهداری آن در خزانه بانکهای مرکزی وابسته نیست. عمق بازار اوراق خزانهداری آمریکا، نقدشوندگی بالا، نقش دلار در تجارت جهانی و استفاده گسترده از آن در پرداختهای فرامرزی، شبکهای ساخته که جایگزینی آن آسان نیست.

تحولات سالهای آینده احتمالاً به معنای سقوط ناگهانی دلار نخواهد بود. آنچه در حال شکلگیری است، نظمی متنوعتر و پراکندهتر است. نظمی که در آن دلار همچنان ارز اصلی باقی میماند، اما بانکهای مرکزی برای روزهای دشوار، کلیدهای بیشتری در جیب خواهند داشت.

دیدگاهها و نظرات خود را بنویسید

اخبار مرتبط

حدود 6 ساعت قبل

حدود 6 ساعت قبل

حدود 6 ساعت قبل

حدود 6 ساعت قبل

حدود 6 ساعت قبل

ویدئو مرتبط

رسانه

رسانه

رسانه

رسانه

رسانه